烟草行业已率先进入存量市场状态,收购、跨界成为烟包印刷企业保持增长的主要手段。

最近,差点错过一个支持上述观点的典型案例:烟包印刷大佬东风股份以收购谋跨界,大举进军快速增长的药包市场。

为什么说“差点错过”呢?因为这桩并购公告于今年3月,在东风股份最近的一个公告中才关注到。

9月6日,东风股份发布公告,就公开发行可转换债券回复证监会有关提问。

本次债券发行募集资金的大头25923.00万元,将被用于收购贵州千叶药包股份有限公司75%的股权。

从公告看,本次收购在今年4月已经完成工商变更手续,股权价款业已支付完毕。

如果本次可转债发行成功,东风股份将用募集资金置换已投入的收购资金。即使发行失败,对收购本身也不会产生多大影响。

贵州千叶是一家什么样的公司,能让烟包印刷大佬不惜豪掷2.59亿元,也要将其收至麾下?

根据东风股份发布的收购公告,贵州千叶成立于2000年,注册资金8000万元,位于贵阳市乌当区,主要从事药用PVC 硬片及药用包装瓶的生产与销售。

药用包装瓶比较好理解,无非就是装药用的玻璃瓶、塑料瓶等瓶瓶罐罐。千叶包装生产的则是塑料瓶,所用材料主要是聚丙烯、聚乙烯和聚酯。

PVC硬片又是干嘛用的?其实,就是用来装胶囊、药片的泡罩包装材料。人人人都见过,人人都用过吧?

这么一看,贵州千叶干的“药包”,与印刷圈常说的“药包”还不太一样。像在印刷圈颇有名气的药包企业环球印务、鲁信天一、深圳九星,做的都是药包纸盒。

对药品来说,纸盒算是外包装,一般不直接接触药品;PVC硬片、包装瓶算是内包装,跟药品要“亲密”接触。相对而言,前者是典型的印刷品,后者印刷的元素则要少一些。

当然了,“少”不意味着没有。在公告中,东风股份表示,贵州千叶属于“包装装潢及其他印刷行业”,看来是有印刷许可证的。想想也是,有多少包装产品完全离得开印刷呢?

东风股份为贵州千叶75%股权开出25923.00万元的对价,这意味着后者的全部身价约为3.46亿元。

在最初的收购公告中,东风股份只披露了贵州千叶2018年的财务数据。不过,三好同学发现,贵州千叶于2014年底在新三板挂牌,直到今年2月才摘牌离场,自2012年以来的数据均有据可查。

下面就来扒一扒贵州千叶的财报,看看是什么样的业绩支撑起了它的。

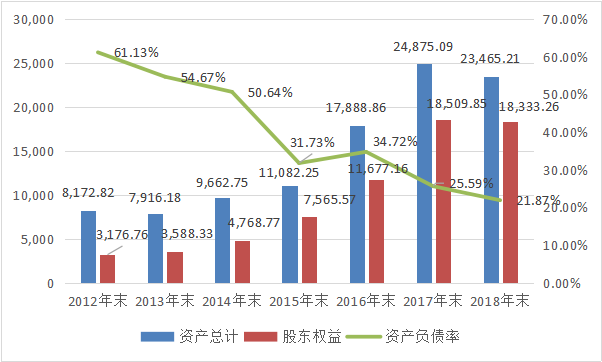

先来看资产。挂牌新三板前后,贵州千叶的资产规模快速膨胀。截止2012年末,其资产总计、股东权益(净资产)分别为8172.82万元、3176.76万元;到2018年末,增至2.35亿元、1.83亿元。

6年时间,资产总计增长187.11%,股东权益增长477.11%,资产负债率则由61.13%降至21.87%。

贵州千叶的资产情况(单位:万元)

贵州千叶的资产情况(单位:万元)

再来看营收。伴随着资产规模的膨胀,贵州千叶的营收也一路向上:由2012年的9871.65万元增至2018年的1.80亿元,增长了82.19%。

虽然增速比资产规模的扩张慢了一些,但6年时间营收保持持续增长无一下滑,还是不容易的。

贵州千叶的营收和利润情况(单位:万元)

最后看盈利情况。2012-2018年,贵州千叶的净利润由283.45万元增至762.78万元,增长了169.11%。增速比营收的两倍还高,但波动明显更大。

在此期间,贵州千叶净利润的高点出现在2016年,为1835.13万元;随后持续下滑,2017年大跌50.12%降至915.46万元,2018年再跌16.68%降至762.78万元。

据解释,近3年净利润下滑,主要有两个原因:一是贵州千叶对部分工艺、技术进行改进,以配合下游制药企业开展关联评审的需要,由于初期存在一定磨合损耗,导致生产成本有所增加;二是主要原材料采购价格总体上升。

值得注意的是,由于2018年12月处置了一家处于持续亏损状态的子公司股权,被东风股份收购的贵州千叶实际盈利情况要更好一些。

根据备考数据,剔除已出售子公司的影响,贵州千叶2018年净利润为1147.58万元。

贵州千叶的营收和利润情况(单位:万元)

最后看盈利情况。2012-2018年,贵州千叶的净利润由283.45万元增至762.78万元,增长了169.11%。增速比营收的两倍还高,但波动明显更大。

在此期间,贵州千叶净利润的高点出现在2016年,为1835.13万元;随后持续下滑,2017年大跌50.12%降至915.46万元,2018年再跌16.68%降至762.78万元。

据解释,近3年净利润下滑,主要有两个原因:一是贵州千叶对部分工艺、技术进行改进,以配合下游制药企业开展关联评审的需要,由于初期存在一定磨合损耗,导致生产成本有所增加;二是主要原材料采购价格总体上升。

值得注意的是,由于2018年12月处置了一家处于持续亏损状态的子公司股权,被东风股份收购的贵州千叶实际盈利情况要更好一些。

根据备考数据,剔除已出售子公司的影响,贵州千叶2018年净利润为1147.58万元。

东风股份收购贵州千叶,不仅因为其过往的利润表现,更加看重的还是后者可能为公司带来的业绩贡献。

根据《股权转让协议》,贵州千叶原股东对未来5年的业绩作出了承诺:2019-2023年净利润分别不低于1375万元、1750万元、2210万元、2880万元、3590万元,累计不低于1.1805亿元。同时,5个年度自由现金流量累计值不低于1.18亿元。

未来5年贵州千叶净利润承诺下限(单位:万元)

在直接的利润贡献之外,吸引东风股份的还有药包行业良好的发展前景。

实际上,随着近年来越来越多的印刷下游行业遭遇瓶颈,快速增长的医药行业正在引起众多印刷大佬的兴趣。

比如,东风股份在收购贵州千叶的可行性报告中表示:医药行业正值高速发展期,其配套医药包装业同步保持高速增长。

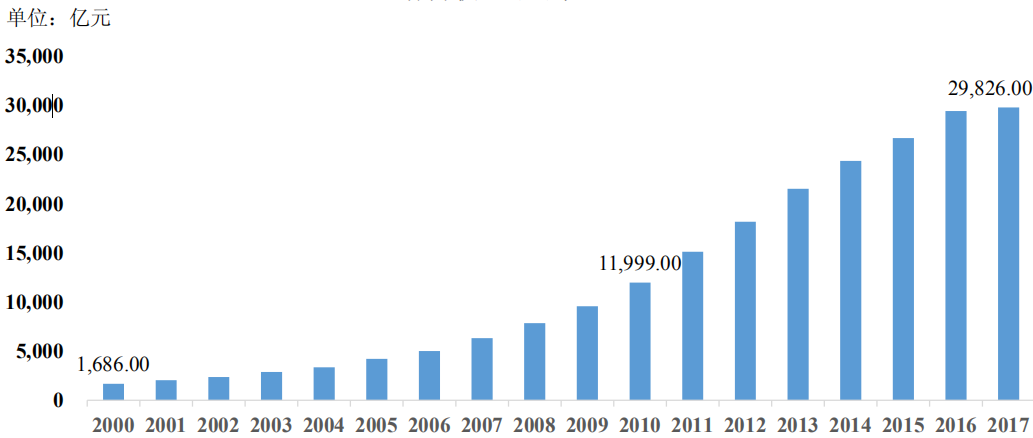

“高速发展”的医药行业到底有多快呢?根据可行性报告引用的数据:2000年时,我国医药行业的销售收入尚只有1686亿元,到2010年已经达到11999亿元,10年时间增长了6倍多;到2017年又在2010年的基础上增长了148.57%,达到29826亿元。

可为对比的是:2010-2017年,印刷复制业营业收入由7918.1亿元增至13156.5亿元,增幅仅为66.16%。

未来5年贵州千叶净利润承诺下限(单位:万元)

在直接的利润贡献之外,吸引东风股份的还有药包行业良好的发展前景。

实际上,随着近年来越来越多的印刷下游行业遭遇瓶颈,快速增长的医药行业正在引起众多印刷大佬的兴趣。

比如,东风股份在收购贵州千叶的可行性报告中表示:医药行业正值高速发展期,其配套医药包装业同步保持高速增长。

“高速发展”的医药行业到底有多快呢?根据可行性报告引用的数据:2000年时,我国医药行业的销售收入尚只有1686亿元,到2010年已经达到11999亿元,10年时间增长了6倍多;到2017年又在2010年的基础上增长了148.57%,达到29826亿元。

可为对比的是:2010-2017年,印刷复制业营业收入由7918.1亿元增至13156.5亿元,增幅仅为66.16%。

我国医药行业销售收入增长情况

年销售近3万亿的医药行业,对包装的需求有多大?东风股份相关公告没有说。

环球印务在招股书中倒是引用过一个数据:到2018年,我国药包市场年销售额预计为82.3亿美元,合人民币也就500多个亿。

看上去,不算很高。在网上扒了扒,结果发现:一家名为“前瞻经济学人”的研究机构,发布过一份报告。

报告显示:2018年,我国医药包装市场的规模首次突破千亿大关,达到1068亿元,比2014年的714亿元增长49.58%。其中,塑料包装占比43.3%。也就是说,贵州千叶主打的PVC硬板、塑料包装瓶等产品的潜在市场规模约为462亿元。

我国医药行业销售收入增长情况

年销售近3万亿的医药行业,对包装的需求有多大?东风股份相关公告没有说。

环球印务在招股书中倒是引用过一个数据:到2018年,我国药包市场年销售额预计为82.3亿美元,合人民币也就500多个亿。

看上去,不算很高。在网上扒了扒,结果发现:一家名为“前瞻经济学人”的研究机构,发布过一份报告。

报告显示:2018年,我国医药包装市场的规模首次突破千亿大关,达到1068亿元,比2014年的714亿元增长49.58%。其中,塑料包装占比43.3%。也就是说,贵州千叶主打的PVC硬板、塑料包装瓶等产品的潜在市场规模约为462亿元。

我国医药包装市场的销售规模(单位:亿元)

这么大的一个市场盈利状况怎么样?扒了一下贵州千叶的毛利率。

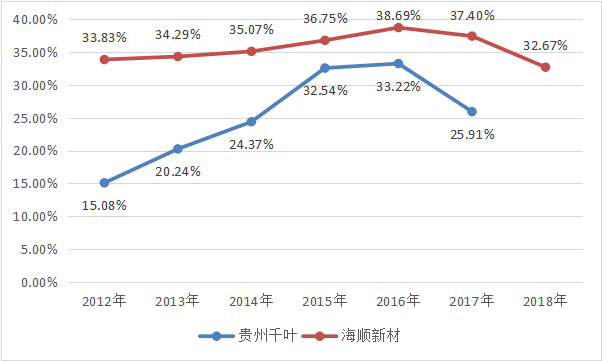

没想到,贵州千叶的毛利率波动有点大。2012-2016年间持续向上,由15.08%增至33.22%。随后出现较大幅度下滑,2017年为25.91%。2018年的准确数据没扒到,从相关指标判断比2017年还要低一些。

我国医药包装市场的销售规模(单位:亿元)

这么大的一个市场盈利状况怎么样?扒了一下贵州千叶的毛利率。

没想到,贵州千叶的毛利率波动有点大。2012-2016年间持续向上,由15.08%增至33.22%。随后出现较大幅度下滑,2017年为25.91%。2018年的准确数据没扒到,从相关指标判断比2017年还要低一些。

贵州千叶和海顺新材的毛利率情况

贵州千叶和海顺新材的毛利率情况

波动这么大,很难说哪个数字才能代表药包行业的平均水准。在A股上市的海顺新材,同样主打塑料药包,与贵州千叶的产品结构很相似。于是,又赶紧扒了扒。

2012-2018年,海顺新材的毛利率相当稳定:2016年最高,达到38.69%;2018年最低,也有32.67%。

这样的水平在圈内上市公司中稳居上游。难怪东风股份不惜花费巨资,也要收购贵州千叶跨界进入药包市场。

当然了,药包产品的毛利率再高,也很难与烟包媲美。

所以,问题来了:手握利润率让人羡慕嫉妒恨的烟包业务,东风股份为什么还要大举布局非烟包业务?

东风股份在收购贵州千叶的可行性报告中有一句话,说得很清楚:随着下游烟草行业企业的整合,烟标印刷包装行业在稳步增长的同时也进入行业洗牌期。为适应市场环境的变化,公司自2016 年开始推进“印刷包装与大消费产业双轮驱动发展”的战略升级。

说白了,是烟包市场的洗牌,让东风股份未雨绸缪,在传统优势产品之外谋求新的增长点。

迄今为止,东风股份到底在非烟包产品领域进行了哪些布局呢?

在“双轮驱动”战略的一轮大消费产业方面,除了参与发起了两个消费并购基金,东风股份的一个重要举措是进入乳制品市场。

2015年初,东风股份在澳大利亚收购了一家名为Mcdonald的家族牧场,后来又成立了澳洲尼平河乳业有限公司,从事液态奶生产。目前,以“尼平河”为品牌,已经开发出了爱视奶、奶淇淋、香蕉及芒果风味奶等新产品,并逐步在国内建成了相对完善的线上和线下渠道。

2019年上半年,乳制品业务为东风股份贡献营收8834.14 万元,同比增长 84.31%。

此外,东风股份还通过与顺灏股份合资的上海绿馨电子科技有限公司,涉足电子烟及新型烟草业务。

在非烟包印刷包装业务方面,东风股份于2017年对控股子公司贵州西牛王印务实施了技改搬迁,在新厂区重点部署了非烟包印刷产能,以开发贵州当地的医药包装、茶包装、特色农产品包装市场。

东风股份在收购贵州千叶的可行性报告中特别提到,西牛王印务的纸盒类药包与贵州千叶的PVC 硬片、药用瓶在产品及客户互补方面具备较好的协同效应。

随着贵州千叶的加入,药包已经成为东风股份一个重要的产品门类。在2019年半年报中,“医药包装及其他包装业务”首次与“烟标印刷包装业务”并列,足可见东风对这一业务的重视和期待。

当然了,从营收来看,“医药包装及其他包装业务”仍处于布局与培育期,与烟包业务相去甚远,半年贡献为8341.56万元。

此外,东风股份还有少量“PET基膜与功能膜业务”,半年贡献营收1414.60万元,同比增长54.39%。

从近年来的一系列动作看,东风股份在非烟包业务领域的布局明显加快。这背后有烟包市场洗牌带来的增长焦虑,也有趁药包市场洗牌之机培育新的优势产品的“野心”。

在收购贵州千叶的可行性报告中,东风股份这样分析当前药包市场的变局:

关联审评审批制实施后……,对药包材的审评将更加严格。……产品达不到制药企业要求的医药包装企业将面临被收购或被淘汰的困境,而行业内规模较大、综合实力较强的领先企业一方面将……进一步扩大自身规模,另一方面将不断获取同行企业退出后带来的市场增量,从而快速占领尽可能多的市场份额。

在这个过程中,行业壁垒不断筑高,“马太效应”持续显现,行业巨头将在经历洗牌后随市场慢慢形成。

而东风股份显然希望借市场洗牌之机,通过收购贵州千叶加快在西南地区乃至全国药包市场的布局,为自己寻求新的市场增长点,甚至成为未来的“行业巨头”。

最后,简单归纳一下:东风股份近年来的一系列动作,其实是在烟包市场进入存量和洗牌阶段后,实力派企业自然而然的选择。它对行业巨头将在市场洗牌过程中慢慢形成的观点。

市场洗牌期也是巨头崛起期。因为没有洗牌,没有退出,别人的存量怎样才能变成你的增量?所以,对有实力、有野心的企业来说,大好的机会才刚刚开始。