用户登录热点新闻 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

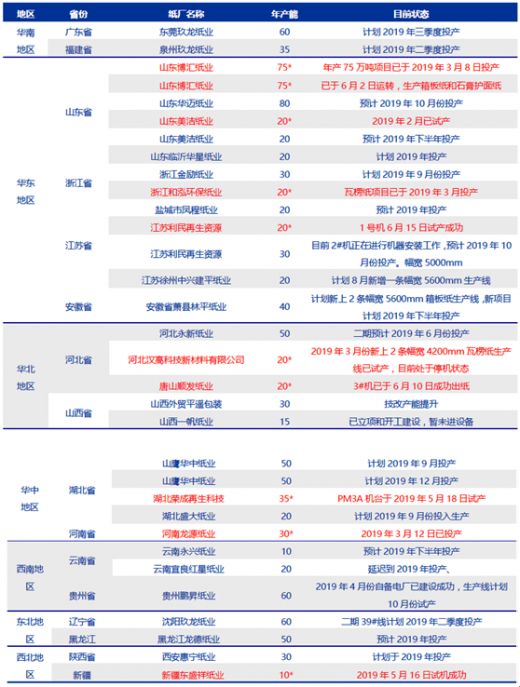

2019年中国箱板瓦楞纸行业新增产能冲击行业供需格局新闻来源: 发布时间:2019-09-19 10:33:00

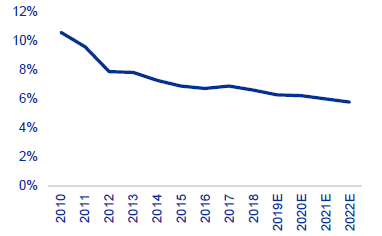

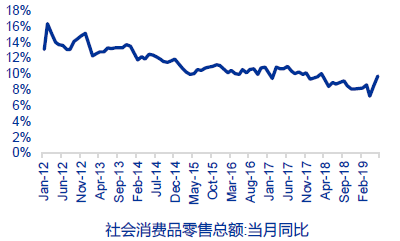

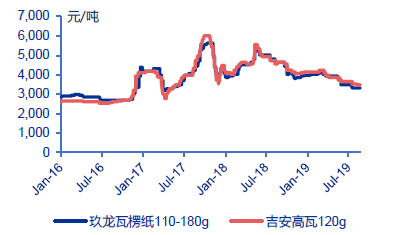

宏观经济承压,需求持续低迷。2018 年 4 月以来国内社零额总额同比增速保持个位数增长,且逐月呈现阶梯式回落趋势。加之2019 年纸价持续下跌,下游二级厂和三级厂库存较往年显著降低,纸厂需求明显承压。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

用户登录热点新闻 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2019年中国箱板瓦楞纸行业新增产能冲击行业供需格局新闻来源: 发布时间:2019-09-19 10:33:00

宏观经济承压,需求持续低迷。2018 年 4 月以来国内社零额总额同比增速保持个位数增长,且逐月呈现阶梯式回落趋势。加之2019 年纸价持续下跌,下游二级厂和三级厂库存较往年显著降低,纸厂需求明显承压。

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||