用户登录热点新闻 |

||

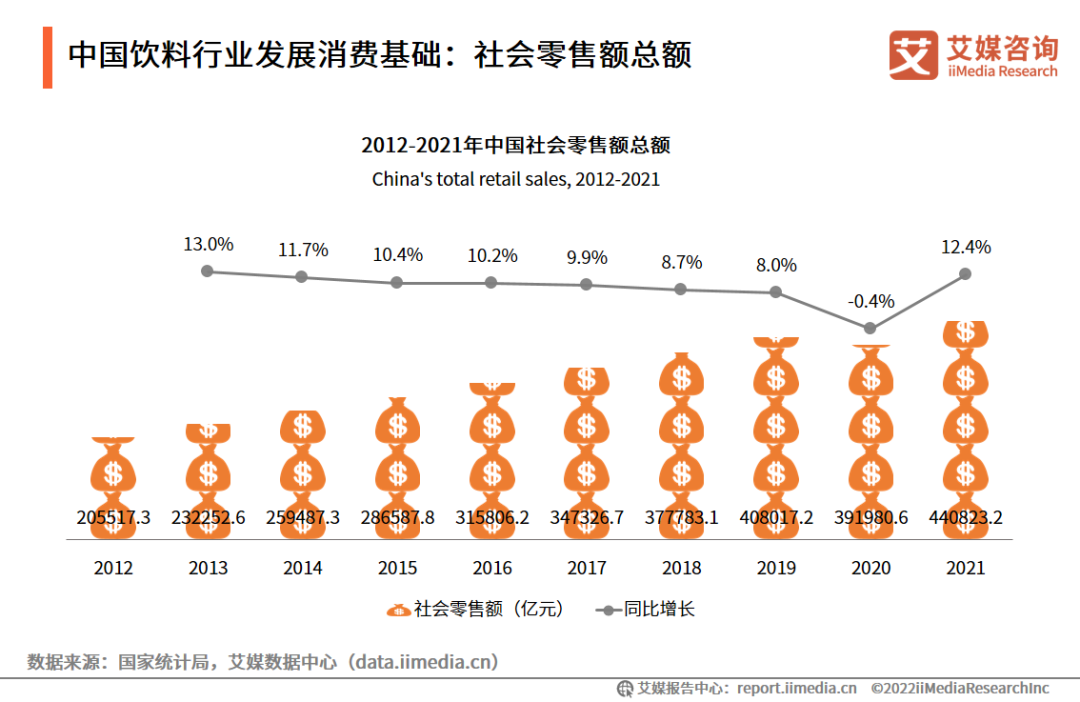

全球与中国饮料当今市场及发展趋势新闻来源: 发布时间:2022-09-26 09:57:00 2020年受疫情影响全球软饮料行业的投融资数量出现短暂下滑,但随着全球经济特别是中国经济的复苏,饮料行业呈现良好增长态势。iiMedia Research(艾媒咨询)数据显示,2020年中国饮料市场规模突破1万亿元,预计2022年这一规模将达到12478.0亿元。同时,调研数据显示,2022年的中国饮料消费者经常喝的饮料品类较多,主要为包装饮用水(62.7%)、碳酸饮料(55.0%)、奶制品(54.0%)和气泡水(42.0%)。 中国饮料行业发展消费基础:社会零售额总额 数据显示,2020年中国社会消费品零售总额下滑0.4%,这主要是因为疫情对消费造成了明显冲击。2021年社会零售总额达到440823.2亿元,同比增长12.4%,疫情之下,消费有所回暖,带动了饮料行业销售额的回温。

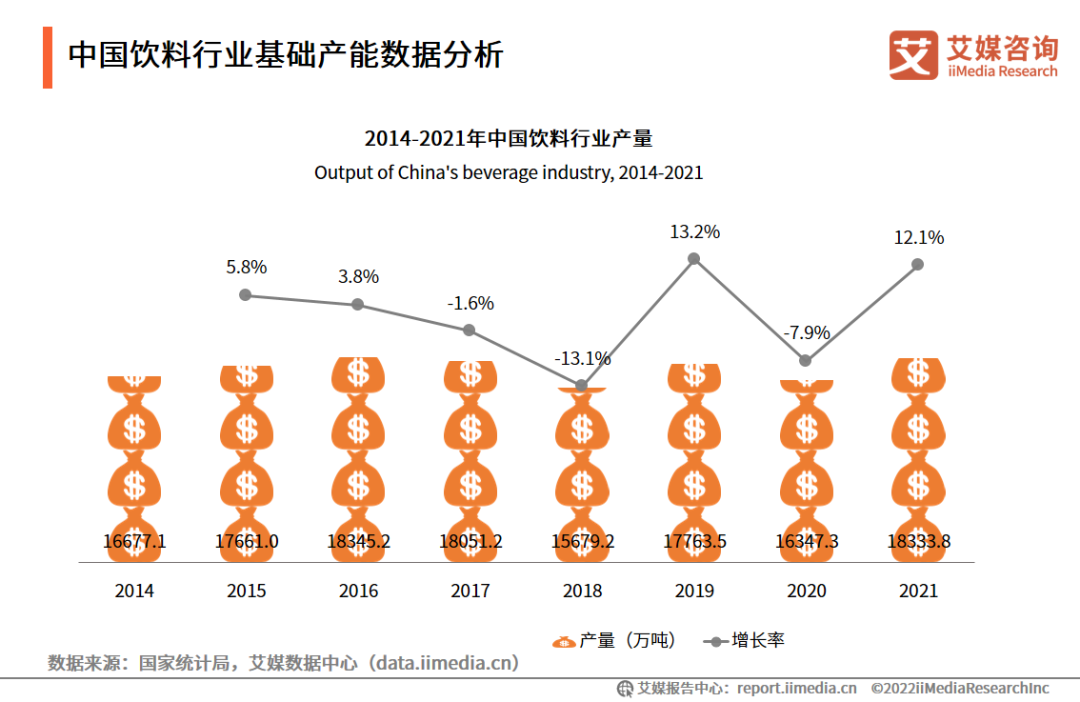

数据显示,饮料行业的产量呈现出先降后升的趋势,2020年中国饮料产量16347.3万吨,同比减少7.9%,而2021年产量有所回升,产量达到18333.8万吨。艾媒咨询分析师认为,目前饮料行业的产销量基本匹配。但在2020年疫情影响下,部分行业停产停工,饮料行业产量在一定程度上缩减。随着聚会、婚宴等逐步恢复,饮料生产企业或需加大产能。

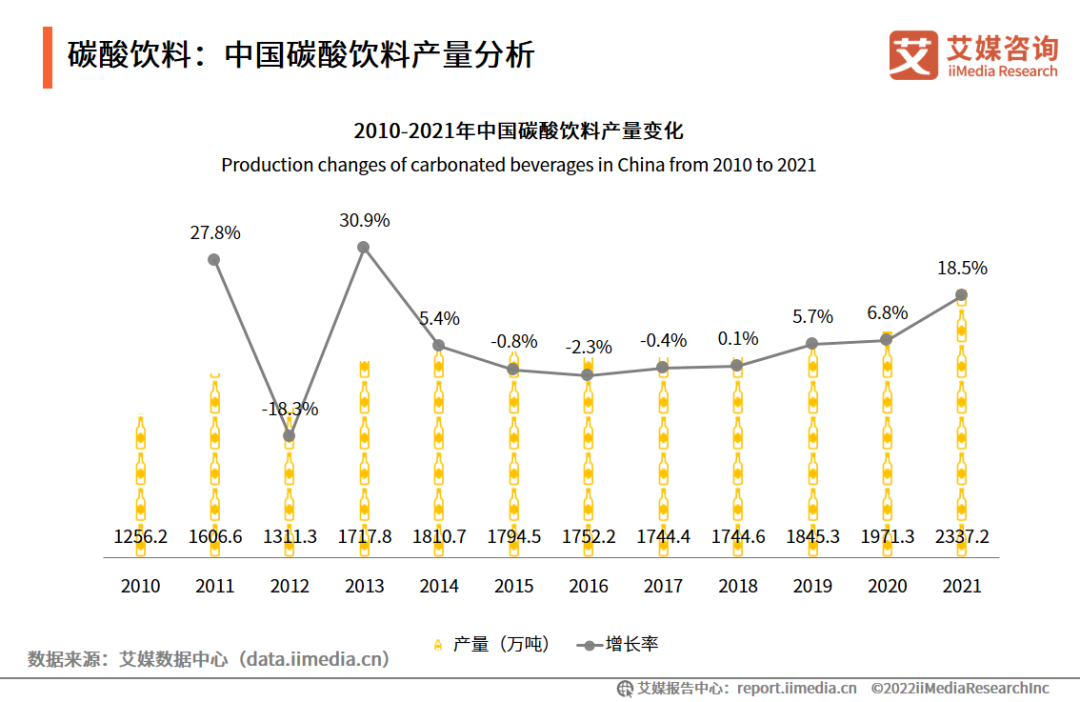

数据显示,中国碳酸饮料产量在2014年达到1810.7万吨的巅峰后开始下滑,2017年产量跌至1744.4万吨,2018年市场改良产品推出无糖碳酸饮料小幅拉动碳酸饮料产量的增长,达1744.6万吨;2021年碳酸饮料市场持续推陈出新,产量持续上升,甚至超过了2014年产量水平。这或许是因为近年来,中国市场对“年轻化、健康化、颜值化”等潮流品类和产品的需求增加所导致的。

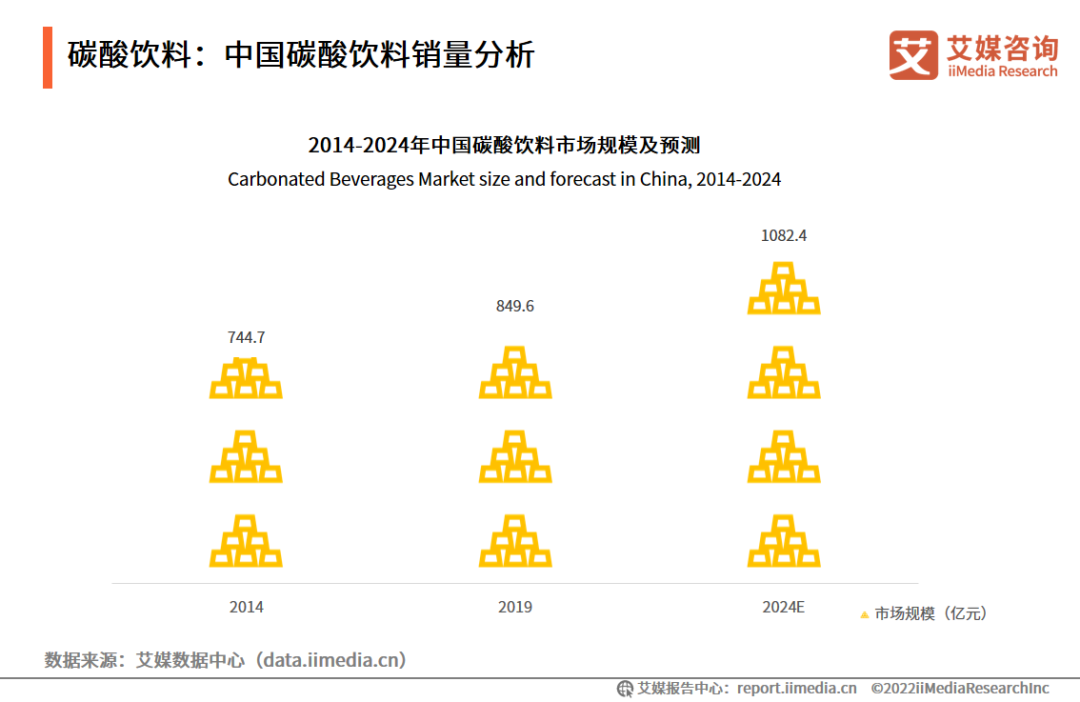

数据显示,2019年中国碳酸饮料市场规模为849.6亿元,2014-2019年CAGR仅约2%,行业发展逼近天花板。艾媒咨询分析师认为,碳酸饮料市场仍有较强的消费者基础,但不可避免的是,随着绿色健康饮料的快速发展,碳酸饮料的市场份额将会被进一步分割。在这种趋势之下,中国碳酸饮料行业产品结构开始优化,符合健康理念的气泡水(如元气森林)开始走红,碳酸饮料行业开始推出无糖碳酸饮料,这在一定程度上推动了产业的发展,预计至2024年碳酸饮料市场规模将达到1082.4亿元。

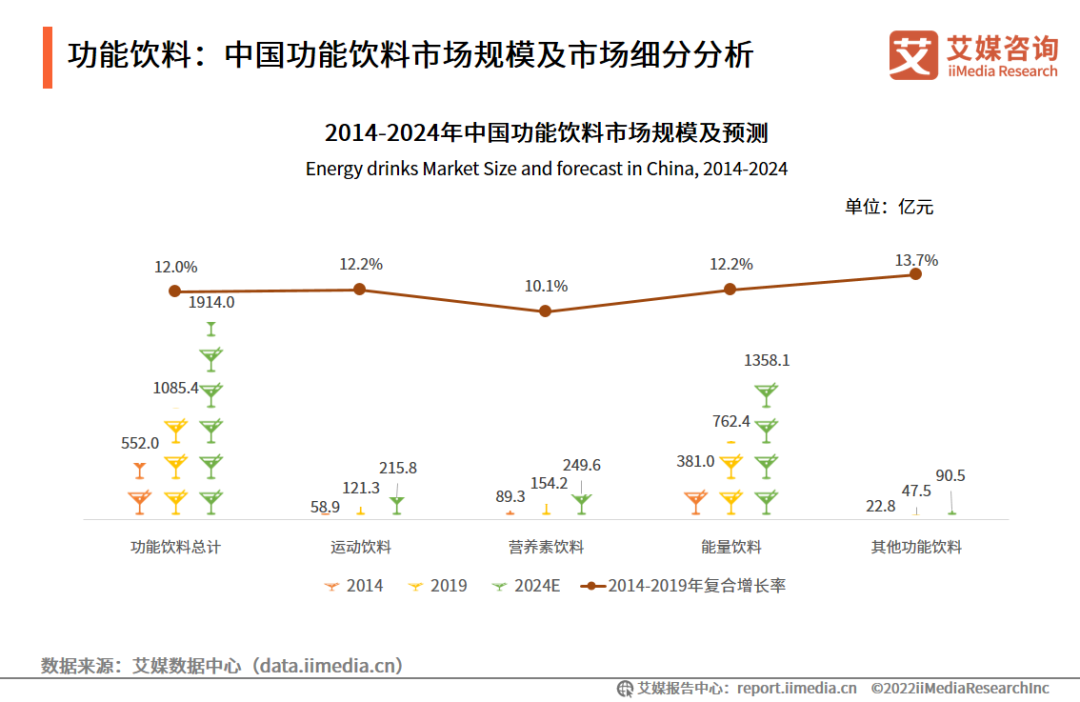

数据显示,从2014年至2019年,功能饮料市场整体按照12.0%的年均复合增长率增长。其中,能量饮料的市场份额最高,在2019年占总体的71.0%;而其他功能饮料增速最快,复合增长率达到13.7%。艾媒咨询分析师认为,快节奏的生活下,功能性饮料逐渐作为学习工作中的“伴侣”,这使得维生素、运动、能量等功能饮料得到了较快的发展。

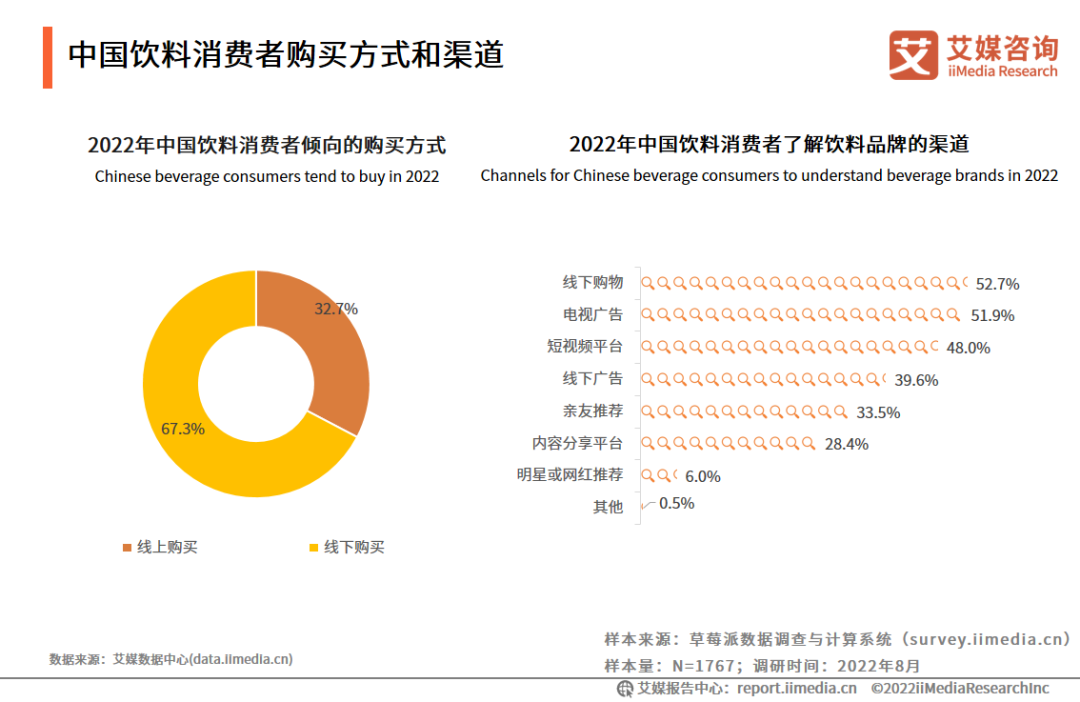

调研数据显示,中国饮料消费者的饮料购买方式主要通过线下购买,占比67.3%,即时性需求较强。从饮料品牌知晓方式看,线下实体店的陈列就是较好的品牌传播方式(52.7%);广告传播渠道方面,电视广告(51.9%)、短视频平台(48.0%)和线下广告(39.6%)的传播效果也比较明显。艾媒咨询分析师认为,作为日常消费频率高、即时性需求强的产品,饮料购买依然以线下为主;并且,饮料产品的展示和广告传播都具有一定的推广效果。

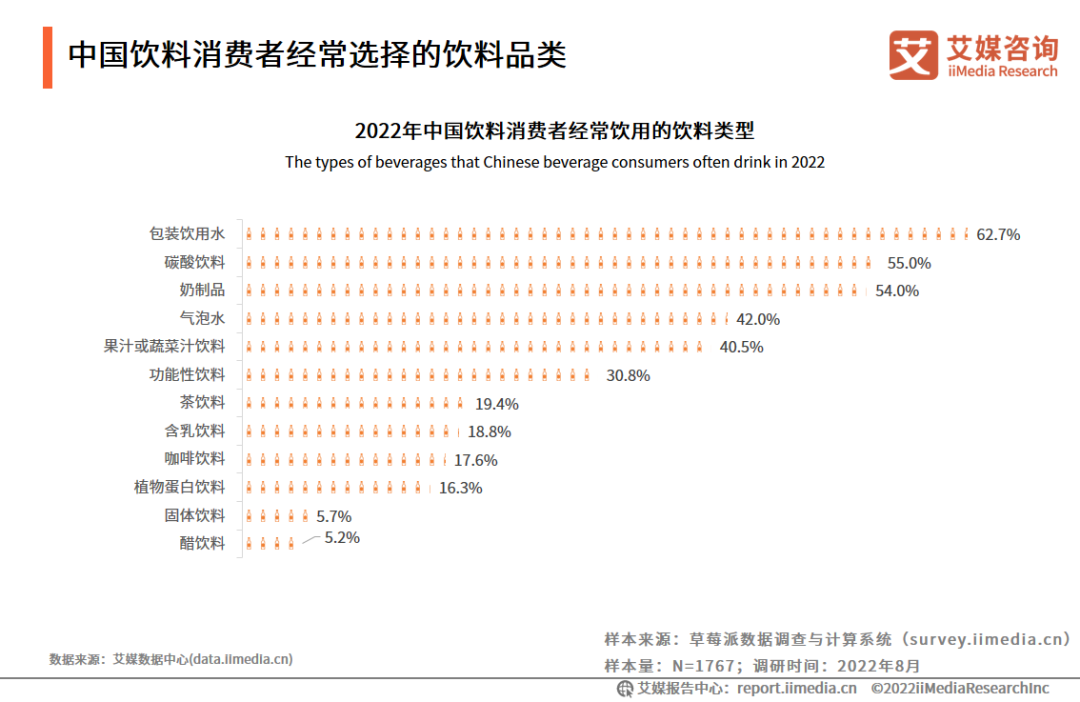

中国饮料消费者经常选择的饮料品类 调研数据显示,饮料品类方面,中国饮料消费者经常喝的饮料品类较多,主要为包装饮用水(62.7%),碳酸饮料(55.0%),奶制品(54.0%),气泡水(42.0%)等。艾媒咨询分析师认为,由于饮料的主要成分是水,在大部分佐餐、出游的情况下,消费者选择饮品的主要目的是为了补充水分,且包装饮用水相较于其他饮品来说,添加剂较少,较为健康,因此在一定程度上消费者更偏爱包装饮用水。

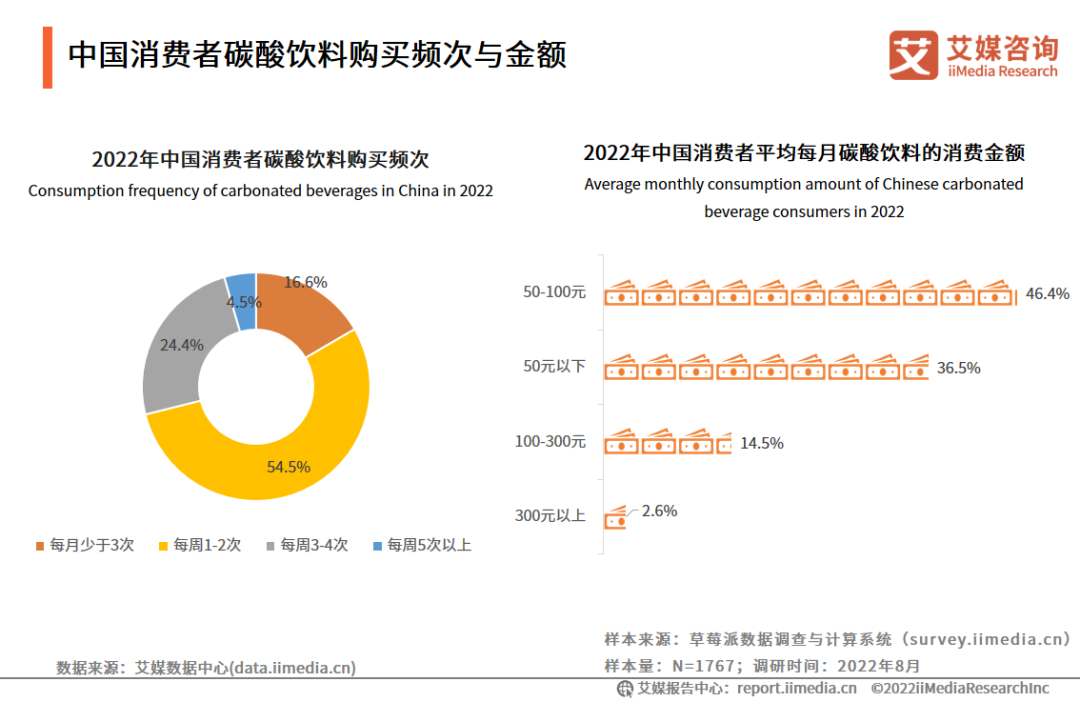

调研数据显示,中国消费者购买碳酸饮料的频次主要为,每周1-2次(54.5%)、每周3-4次(24.4%);中国消费者平均每月购买碳酸饮料的金额为50-100元(46.4%)、50元以下(36.5%)。相较于包装饮用水,中国消费者对于碳酸饮料的购买频次和金额都比较低。

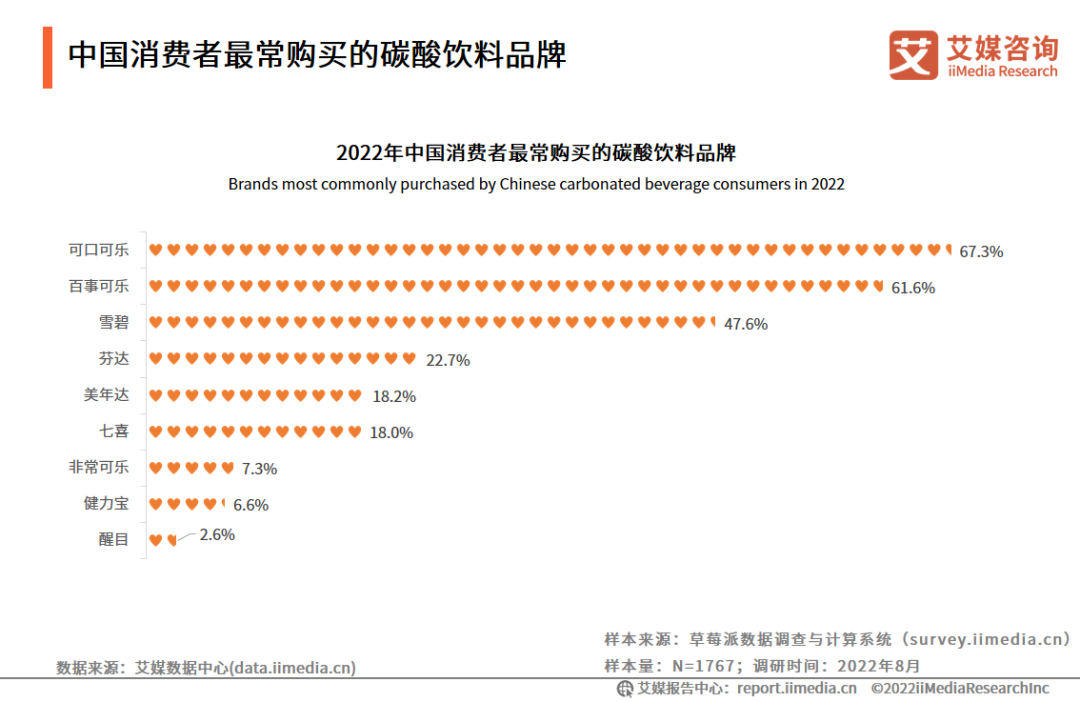

调研数据显示,中国消费者最常购买的碳酸饮料品牌为可口可乐(67.3%),百事可乐(61.6%)和雪碧(47.6%)。艾媒咨询分析师认为,碳酸饮料已经进入产品成熟期,其品牌集中度较高。

调研数据显示,中国消费者表示对碳酸饮料包装的偏好为易拉罐(74.2%)、塑料瓶(69.2%)。艾媒咨询分析师发现,由于在密封性上,玻璃瓶优于易拉罐,易拉罐优于塑料瓶,而密封性越好,碳酸化程度会越高,口感会越好,并且玻璃瓶便携性较低,这在一定程度上会增加消费者选择易拉罐的概率。同时,中国消费者对碳酸饮料含糖的看法主要为偏好低糖(55.7%)、偏好无糖(23.0%),可以看出无糖碳酸饮料获得了消费者的偏好。

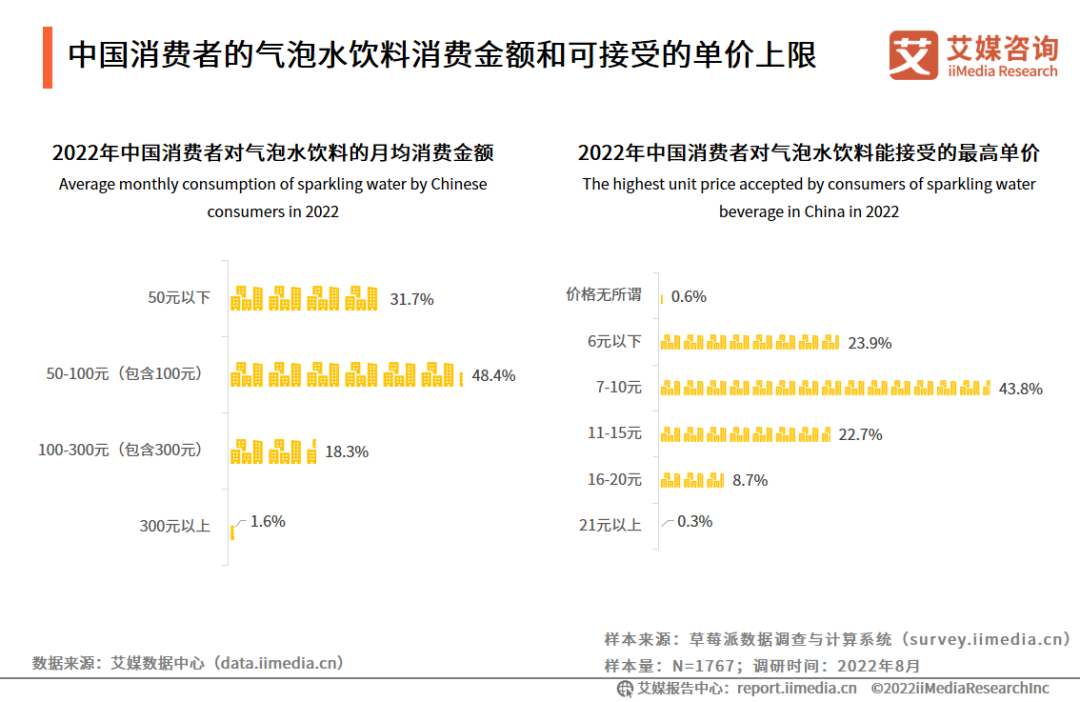

调研数据显示,在气泡水饮料的月均消费上,接近一半的消费者花费50-100元,31.7%的消费者花费低于50元,花费超过100元的消费者占比仅为19.9%。另外,从气泡水可接受的单价上限来看,大部分(43.8%)消费者最高可接受的气泡水单价为7-10元,22.7%的消费者最高可接受气泡水单价为11-15元。艾媒咨询分析师认为,消费者在气泡水上的消费金额反映其消费能力和消费意愿,而可接受单价上限越高,则一定程度上说明消费者对气泡水饮料的消费信心更高,愿意为之支付更高的溢价。

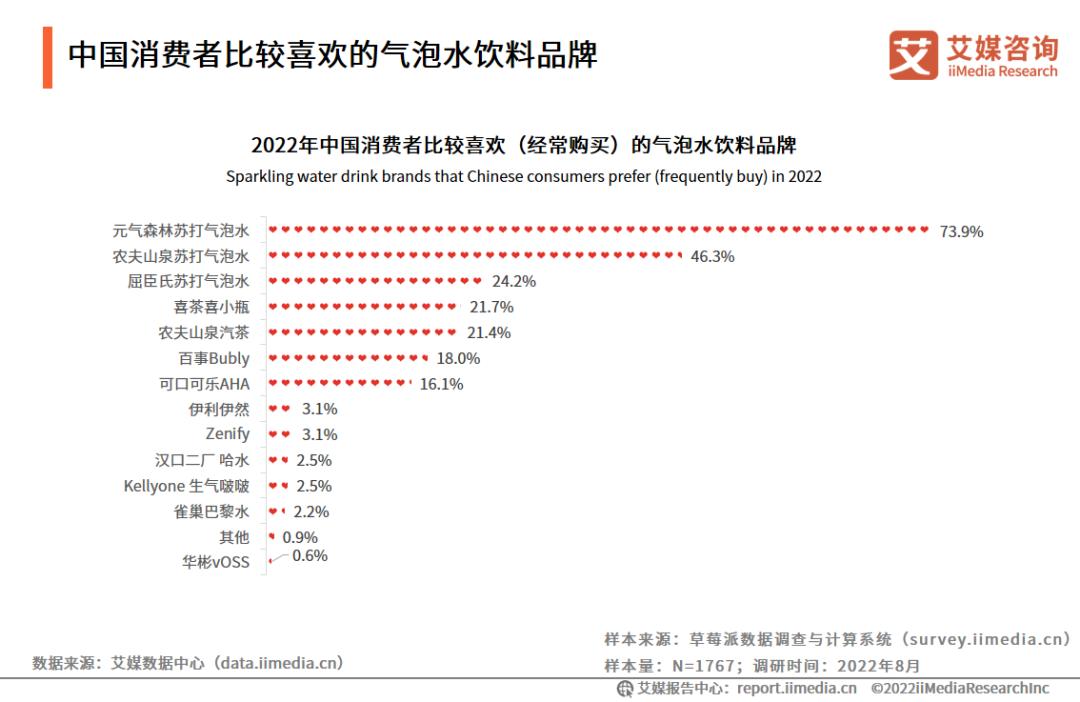

调研数据显示,在“所列举的”中国消费者较喜欢的气泡水饮料品牌中,元气森林位列第一,占据明显优势(73.9%);其次为农夫山泉苏打气泡水(46.3%),也具有较高的认可度;再次,屈臣氏苏打气泡水、喜茶喜小瓶和农夫山泉汽茶受喜爱程度较为接近。艾媒咨询分析师认为,元气森林气泡水迎合了大部分消费者的需求,通过垂直领域的发力赢得了一定市场认可度;同时,农夫山泉、喜茶等跨界企业也凭借其品牌影响力和水源优势跨界发展气泡水业务,取得不错的成绩,也一定程度上加剧了行业竞争。

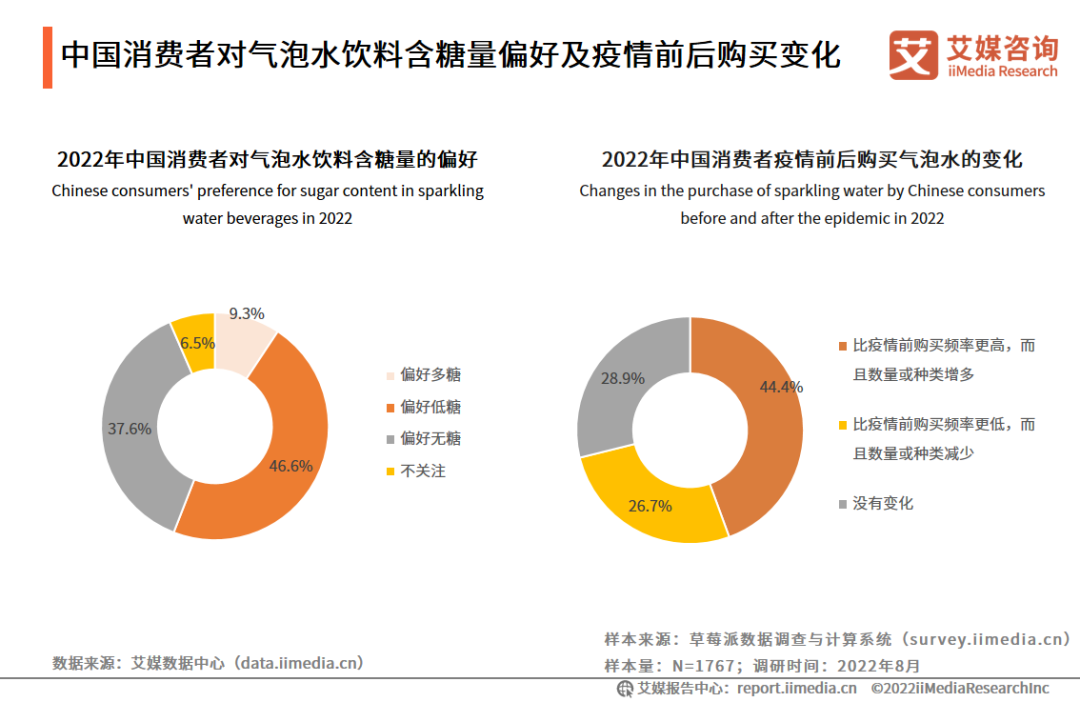

调研数据显示,2022年中国消费者对气泡水饮料的含糖量偏好调查中,55.9%的消费者偏好多糖和低糖,超过偏好无糖的消费者占比(37.6%)。此外,44.4%的消费者表示,疫情后他们购买气泡水的频率、数量或种类都有所增加。艾媒咨询分析师认为,受疫情影响,许多人居家时间变长,气泡水作为新型的饮料品种,成为许多消费者娱乐消遣的饮品。

2022-2023年中国饮料行业发展趋势(一) 饮料产业规模稳定,饮料已成为重要国民消费之一 饮料行业产业规模稳定。国家统计局数据显示,2021年1-12月,全国规模以上饮料制造企业产量达到18333.8万吨,同比增长12.15%,其中,12月当月饮料产量1358.8万吨,同比增长8.3%。 艾媒咨询分析师认为,大多数中国消费者喜欢饮料、饮品的甜味以及爽口的感觉。受疫情影响,许多人居家时间变长,饮料或将成为更多消费者娱乐消遣的饮品,进一步成为国民消费模式。 2022-2023年中国饮料行业发展趋势(二) 行业竞争激烈,同类饮品企业跨界争夺市场,但头部企业依然有优势 饮料行业竞争激烈,以气泡水饮料为例,像矿泉水龙头企业农夫山泉、新式茶饮知名企业喜茶等均跨界入局气泡水饮料市场。调研数据显示,中国消费者较喜欢的气泡水饮料品牌中,元气森林位列第一,占据明显优势;其次为农夫山泉苏打气泡水,也具有较高的认可度;再次,屈臣氏苏打气泡水、喜茶喜小瓶和农夫山泉汽茶受喜爱程度较为接近。 艾媒咨询分析师认为,农夫山泉、喜茶等凭借其品牌影响力跨界发展气泡水业务,取得不错的成绩,一定程度上加剧了气泡水饮料行业竞争。但元气森林气泡水通过垂直领域的发力赢得了一定市场认可度,占据了较大的市场份额,短期来看,客户粘性较高,具有明显优势。 2022-2023年中国饮料行业发展趋势(三) 健康产品引领潮流,新型饮料产品气泡水热度渐涨 在疫情爆发后,人们越来越重视健康,越来越多的消费者关注饮料产品成分的来源。因此,饮料公司正在创新新成分,以生产具有健康功能效益的产品。比如新型饮料气泡水的出现,一定程度上提高了“健康饮料产品”的热度。饮料行业新兴企业元气森林一开始以“0蔗糖0脂0卡”为概念售出气泡水,吸引了大多数消费者,其成分中含有碳酸。 未来饮料业将会得到进一步的健康发展,饮料行业需求将不断上升,产能更加扩大,产业结构将进一步得到提升和优化。 回顾2021年FHC上海环球食品展,养乐多、颜值百分百、王老吉、佳果源、Activeplus、FLORINA、桑加、PER SE等品牌纷纷亮相,带来了品类众多的展品,得到了专业卖家和观众们的肯定与喜爱。  2022年FHC上海环球食品展,饮料将作为独立板块登上舞台,更多企业品牌将入驻亮相,展出类别包括高端水、碳酸饮料、功能饮料、果蔬饮料、果醋饮料和植物蛋白饮料等等。

精彩回顾 Interfoam 2022上海发泡材料技术工业展览会十一月召开 携手助力中国塑料软包装可持续发展 安姆科与陶氏公司签署战略合作协议

|

||